Sprouts Farmers Market

Empresa en un sector defensivo, con precio atractivo y creciendo

Introducción

A lo largo de la siguiente tesis de inversión se analizará la compañía Sprouts Farmers Market, la cual cotiza en el Nasdaq bajo el ticker SFM con un precio por acción a fecha 14 de enero de 2022 de 29,25$. Esta compañía es una cadena de supermercados orientada a la comida fresca, natural y saludable que ha tenido un gran crecimiento durante los últimos años y sus perspectivas a futuro son bastante buenas.

Análisis del sector

La comida ecológica ha sufrido una gran expansión durante los últimos años debido al interés de la gente por llevar a cabo dietas más equilibradas, dándole más importancia a lo que comen y sabiendo de donde procede. En la siguiente página se muestra el crecimiento de la comida ecológica en el año 2019 y también su evolución respecto al sector de la comida en general desde el año 2010.

Según un estudio, se espera que el crecimiento de este sector a nivel mundial llegue a los 270.000 millones de dólares en 2027, suponiendo un crecimiento anual mayor al 10%.

Historia

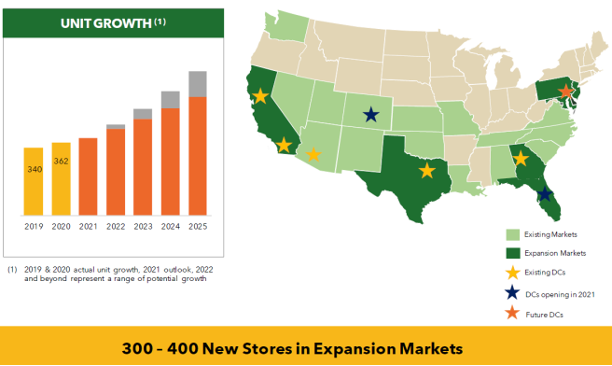

Sprouts Farmers Market se creó en Arizona, EE.UU. en el 2002. En los años 2011 y 2012 Sprouts compró las 43 tiendas de Henry`s Farmers Market y adquirió Sunflower Farmers Market, la cual operaba 39 tiendas. En el año 2013, Sprouts sale a cotizar en el NASDAQ. Actualmente tiene abiertas 362 tiendas en 23 estados de EE.UU. y cuenta con 7 centros de distribución que suministran alimentos a todos sus supermercados.

Ratios

Como podemos observar, Sprouts ha tenido una increíble expansión durante los últimos 10 años. Las ventas han aumentado desde los 1.106.000$ hasta los 6.469.000$, obteniendo un crecimiento anual del 19,3%. Los últimos años ha conseguido mantener un Operating Margin del 6%. El incremento de los beneficios por acción en este mismo periodo también ha sido significativo, pasando de ser un -0,19$ a 2,43$. El valor en libros por acción ha aumentado desde los 3,3$ hasta los 6,85$ en los últimos 8 años. El Free Cash Flow también se ha visto incrementado, pasando de los 25.000$ hasta los 370.000$. El FCF por acción actualmente es de 2,62$.

Respecto al ROE (return on equity), ha ido aumentando con el paso de los años. En 2012 era del 6% y en el 2020 cerca de un 40%, cuando en 2019 era del 25%. El ROA (return on assets) es de más del 10%. ROIC (return on invested capital) se encuentra alrededor del 13%.

Por el momento, se puede comprobar que se trata de un buen negocio, con un buen crecimiento en los últimos 10 años.

Negocio

Sprouts Farmers Market (SFM) ofrece una experiencia de comida única con un diseño abierto, contando con una variedad de productos frescos (que no han sido objeto de ningún tipo de preservación o congelación), naturales (que han sido mínimamente procesados o no tienen ningún tipo de conservantes, colorantes o aditivos) y ecológica (deben demostrar que están protegiendo los recursos naturales, conservando la biodiversidad y usando solo sustancias aprobadas y deben estar certificadas por una agencia de certificación acreditada por el USDA), todos ellos cuidadosamente seleccionados. Ofrecen lo último en productos saludables e innovadores elaborados con ingredientes favorables para un buen estilo de vida. Tienen un total de 33.000 empleados a los que forman continuamente para que puedan ofrecer un mejor servicio a los clientes y asuman menos riesgos a la hora de enfrentarse a la Covid-19.

Desde su fundación en 2002, Sprouts ha crecido significativamente aumentando de forma muy positiva sus ventas, el número de tiendas y la rentabilidad. Es uno de los minoristas especializados más grandes de alimentos frescos, naturales y ecológicos, y de los de más rápido crecimiento en los Estados Unidos.

Sus tiendas representan una combinación de mercados de agricultores, tiendas de alimentos naturales y mercados especializados más pequeños, diferenciándolos de otros minoristas de alimentos, así como ofreciendo una amplia oferta a sus clientes. Sus tiendas están organizadas en un modelo de tienda minorista, en la cual colocan sus productos en el centro, con diseños abiertos y exhibidores bajos, con la intención de proporcionar un entorno fácil de comprar que evoca una experiencia de mercado rural y que permite a los clientes ver toda la tienda. Además, esto facilita que los clientes se relacionen de forma más sencilla con los empleados, generando un servicio más diferenciado y aumentando la lealtad de estos. Las tiendas suelen tener un equipo de entre 80 y 100 personas. A continuación, se muestra unas fotos de una tienda por dentro:

Uno de sus puntos fuertes es el crecimiento respecto al número de tiendas y, como prueba de ello, podemos observar su evolución durante los años 2018, 2019 y 2020, en los cuales han abierto 30, 28 y 22 nuevas tiendas respectivamente. A continuación, se puede observar el mapa con el número de tiendas por estado:

El Same-Store-Sales (SSS) es una métrica muy importante para tener en cuenta a la hora de valorar este tipo de negocios, ya que permite observar como se ha comportado la empresa en comparación con el mismo periodo del año anterior, excluyendo las nuevas aperturas de tiendas. En el caso de Sprouts, esta métrica ha sido muy buena, siendo positiva durante más de 50 trimestres consecutivos. La media del SSS de los últimos 5 y 10 años es de +3,1% y +5,7%, respectivamente. A continuación, muestro su evolución durante estos años.

Debido a la crisis sanitaria causada por la Covid19, la demanda de productos se incrementó durante el año 2020 debido al cierre de la restauración. Durante este tiempo, se han hecho grandes inversiones en equipos de protección personal para los empleados y también en medidas para cumplir las medidas sanitarias. Este gran incremento en ventas ha hecho que las perspectivas de crecimiento previstas para este año sean negativas, haciendo que el SSS de 2021 comparado con el 2020 disminuya. El primer y segundo trimestre de 2021 fue de -9,4% y -10%, respectivamente. Se prevé que el SSS de 2021 sea de entre -5% y -7%, y que se vuelvan a ver números positivos en 2022.

En 2019, con la llegada del nuevo CEO Jack Sinclair, se empezó a realizar una estrategia respecto a las promociones, distinta a la que se había hecho hasta ese momento. Se dieron cuenta de que las promociones no funcionaban, y no se alineaban con el objetivo a largo plazo de los accionistas. Al dejar de lado muchas de estas promociones, se redujo el número de clientes por lo que empezaron a obtener menos ingresos. Pero esto no se llegó a notar ya que, con la llegada de la COVID, los ingresos aumentaron debido a que más gente iba a comprar a supermercados a causa de los cierres de restaurantes.

Con efecto de la desescalada, esto se ha ido invirtiendo poco a poco. Durante estos últimos trimestres, ambos efectos se están notando. Por un lado, el menor movimiento en las tiendas por la apertura de restaurantes y, por otro, el descenso de clientes debido a la falta de promociones. A primera vista, podría parecer negativo, pero profundizando un poco más, al no realizar estas promociones, los costes se han visto reducidos muy notablemente, y a pesar de la ligera pérdida de ingresos, esto ha repercutido en un incremento del margen operativo.

Esta reducción de los clientes se encuentra dentro de lo previsto, y a largo plazo conseguirá muy buenos resultados. De los clientes que Sprouts tenía en el 2019, el 75% lo sigue siendo actualmente, y gastan más dinero que en años anteriores. Muchos de estos se habían ido en un primer momento debido a la falta de promociones, pero están volviendo a las tiendas. El objetivo sería recuperar parte de los clientes que había en el 2019 sin tener que hacer promociones y de esta forma tener unos márgenes mucho mejores.

Si nos fijamos en las dos últimas columnas de las anteriores tablas, podemos observar como han ido variando los ingresos, gastos y el beneficio bruto de los 3 primeros trimestres desde el 2018. Dejando de lado el 2020, ya que está distorsionado debido al efecto de la Covid, los ingresos entre el 2019 y 2021 han crecido en un 8%, los costes en un 4% y el beneficio bruto en un 17,5%. Por tanto, la estrategia de dejar de hacer promociones está funcionando muy bien. Prevén que este descenso en el SSS deje de pasar en el futuro, volviendo a ser positivo. Por otro lado, el margen bruto de los primeros 9 meses de 2018 y de 2019 se encontraba en el 33,5% y 33,3%, mientras que en el 2021 se sitúa en el 36,3% lo que es muy revelador de que la estrategia está funcionando.

Productos

Para ofrecer la combinación adecuada de alternativas saludables, comercializa un surtido de alimentos frescos, naturales y orgánicos y las opciones más sanas en todos sus departamentos, con productos innovadores que cuentan con ingredientes amigables con el estilo de vida saludable.

Categoriza sus productos en dos tipos: Perecederos (Incluye carne, pescado, frutas, verduras, panadería…) y no perecederos (envases, vitaminas y suplementos; congelados; vino; cerveza; productos de higiene…). La siguiente tabla es un desglose de la mezcla de ventas de perecederos y no perecederos:

Su marca propia ha conseguido el 16% de las ventas del 2020 con una gama de aproximadamente 3500 productos. Su marca blanca ofrece precios más bajos, permitiendo tener unos márgenes más altos en comparación con los productos de otras marcas.

SFM ha llevado una amplia selección de marcas naturales, ecológica e innovadoras que se alinean con su misión de inspirar una vida saludable. Su estrategia de compra centralizada siempre ha dado prioridad a las marcas de nicho, y han nutrido y cultivado muchas marcas que alguna vez fueron menos importantes y que ahora son líderes de categoría. A medida que la compañía continúa creciendo se compromete a fomentar sus relaciones con proveedores especializados para llevar sus productos únicos y de calidad a sus millones de clientes. En el año 2020, creó más de 5.100 nuevas marcas y etiquetas privadas de productos, centrándose exclusivamente en la innovación y el gusto.

Sus sólidas relaciones con proveedores agrícolas y el gran tamaño de la compañía, le permite ofrecer productos de alta calidad a precios significativamente por debajo de los de los minoristas de alimentos convencionales e incluso de los de alta gama.

Para todos los productos no agrícolas, cuenta con distribuidores y proveedores externos que les hacen llegar los productos directamente a las tiendas.

Clientes

El cliente objetivo de Sprouts Farmers Market se compone de dos grupos específicos: entusiastas de la salud y los buscadores de experiencia, lo que les permite centrarse en estos grupos en su estrategia de crecimiento a largo plazo. Estos cubren una amplia franja de edad, desde los Baby Boomers hasta la Generación Z, los que buscan una variedad de opciones saludables y ecológicas además de una excelente experiencia en la tienda. Actualmente solo ofrecen sus servicios a una pequeña porción de sus clientes objetivo, por lo que tienen margen de expansión en las zonas donde ya tienen tiendas instaladas. Además, Sprouts permite realizar las compras de tres formas distintas, adaptándose de esta forma a las necesidades del cliente: realizar la compra directamente en el supermercado; realizarla online y pasar por la tienda simplemente a recogerla; o el envío directo a casa.

El Net Promoter Score (NPS) consiste en una herramienta que se utiliza para medir la lealtad que tienen los clientes respecto a la empresa basándose en sus recomendaciones. El NPS se basa en una sola pregunta: ¿Cuál es la probabilidad de que se recomiende el producto o servicio a un familiar o amigo? Para ello se les pide calificar en una escala de 0 a 10, donde 0 es “Muy improbable” y 10 es “Definitivamente lo recomendaría”. Según los resultados, los clientes se clasifican en promotores (9-10 puntos), pasivos (7-8 puntos) y detractores (menos de 6 puntos). Según un estudio llevado a cabo por Sprouts en septiembre del 2020, se puede observar como el 70% de los clientes son promotores de la empresa. Esto es algo muy positivo, ya que no hay mejor forma que darse a conocer a posibles futuros clientes que mediante el “boca oreja”. Además de lo comentado, es muy positivo que el NPS de Sprouts se encuentre por encima del mercado, ya que muestra la gran satisfacción de los clientes con los productos y servicio ofrecidos.

Moats Barreras de entrada

A raíz de ir creciendo los últimos años tanto en el número de tiendas como en las cadenas de distribución, están consiguiendo poder reducir los costes debido al aumento de su escala e ir ofreciendo productos cada vez más atractivos a sus clientes, lo que supone una ventaja competitiva bastante fuerte. Situando los centros de distribución a menos de 400km de cada tienda, están creando una aventajada cadena de suministro de sus productos frescos difícilmente igualable (hay que recordar que el 55% de sus productos son perecederos). Es decir, si un rival quiere igualarles, deberá poder crear una red de distribución parecida a la de Sprouts, la que le llevará un gran periodo de tiempo y dinero conseguir.

También cuenta con productos Premium en su marca blanca, los cuales son difícilmente igualables por sus competidores lo que le permite continuar con unos precios ligeramente superiores a los de sus rivales. Haciendo una comparativa con otro sector, podríamos decir que Sprouts es el Apple de la comida ecológica.

Estrategias a futuro

Ganar cuota de mercado. Atraer a nuevos clientes es uno de sus principales objetivos, por lo cual se centrarán en captar la atención de los “entusiastas de la salud” y los “buscadores de experiencia”. Se está llevando a cabo a través de campañas de marketing digitales como la realizada durante el año 2020, que tenía el lema “Sprouts, Where Goodness Grows”.

Crecer en número de supermercados. Estos serán ubicados en zonas geográficas estratégicas donde vivan los potenciales clientes. Para este año 2021 tienen planeado abrir 20 nuevas tiendas y se proponen un objetivo a partir de 2022 de crecer al menos un 10% anual en el número de supermercados. En los años 2020, 2019 y 2018 han abierto 22, 28 y 30 nuevas tiendas respectivamente. Según informes publicados en la presentación de resultados del 3º trimestre, 7 de las 20 tiendas previstas para abrirse en el año 2021 tendrán que ser pospuestas al año siguiente debido a problemas con la entrega de materiales. Que la apertura de tiendas se retrase a 2022 no quiere decir que estas vayan a formar parte de ese 10% de incremento previsto para ese año, sino que será añadidos a ese porcentaje. Según esta estrategia, para el año 2025 el número total de supermercados debería de situarse en los 560 (ahora mismo cuentan con 370).

También se proponen que a futuro las nuevas tiendas cuenten con un espacio más reducido para que de esta forma se aproveche más el espacio y se ahorren costes, permitiendo de esta forma conseguir buenos retornos y continuar creciendo de forma acelerada. Actualmente las tiendas cuentan con un espacio de entre 8500-9150 metros cuadrados y el objetivo es que ocupen 6400-7600. Con esta reducción de espacio, los costes tanto para hacerlas como para mantenerlas se verán aminorados en un 20%.

Crear una buena red de distribución. Antes de comenzar el año 2021 contaban con 5 grandes centros de distribución. Con el objetivo de que cada supermercado se sitúe a una distancia máxima de 400 kilómetros del centro de distribución más próximo, ya han abierto otros 2 centros, consiguiendo de esta forma 7 a lo largo de todo EEUU. Actualmente el 85% de las tiendas se encuentran a una distancia inferior a los 400km. Con esta medida se consigue ahorrar costes, ya que se necesita invertir menos tiempo y dinero en transporte, ya que los supermercados se encuentran más cerca. Además de esto, se permite disponer de productos más frescos en los supermercados.

Elevar su reconocimiento de marca a nivel nacional mostrando que sus productos son innovadores y diferenciadores.

Objetivo de crecimiento total en ventas de alrededor del 12-13%. Este crecimiento se conseguirá con la expansión en el número de supermercados además del crecimiento orgánico de los ya existentes.

Expandir los márgenes EBIDTA en 4 años al 8%. Esto lo comentan en las presentaciones y puede que se deba a reducción de costes.

Equipo directivo

Desde hace varios años el número de acciones ha ido disminuyendo notablemente a un ritmo aproximado del 5% anual. Si este ritmo continúa de esta forma, en el 2025 el número de acciones se situaría por debajo de lo 100.000. A continuación, se muestra la evolución del número de acciones en los últimos años.

En marzo de este año se ha aprobado un programa de recompra de acciones, en el cual se autoriza a comprar acciones hasta un valor de 300 millones de dólares, lo que a precios actuales supone más de un 10% del total de acciones. Con fecha a 3 de octubre ya se han gastado 137 millones de ese total autorizado, habiéndose recomprado 5,6 millones de acciones (más del 3% del total). Durante el mes de octubre se han gastado otros 20 millones, recomprando 900.000 acciones más. Actualmente tienen aún disponibles 140 millones del plan de recompras, y en visto de lo que han ido realizando hasta ahora, creo que seguirán haciendo lo mismo aprovechando la baja cotización. Sin duda se trata de una política muy beneficiosa de cara al accionista, y que nos muestra la opinión de la directiva acerca del precio de sus acciones. Estas recompras se han llevado a cabo con un precio medio de 25,65$ por acción.

Desde que la empresa salió a cotizar, en ningún momento han repartido dividendos, ya que ese capital lo destinan a crecer mediante la apertura de nuevos supermercados o a la recompra de acciones.

Actualmente Sprouts cuenta con 260 millones de efectivo (en enero tenían 170 millones), y con una deuda a largo plazo de 250 millones, por lo que podemos observar que apenas tiene deuda.

Jack Sinclair es el CEO actual y cuenta con 35 años de experiencia en el sector habiendo trabajado anteriormente en Waltmart durante 8 años y en 99cents un año. Desde que ha llegado, ha producido varios cambios en la compañía para que se pueda expandir de cara a futuro. Entre sus propuestas destaca la de hacer que los centros de distribución se encuentren a una distancia menor de 400 kilómetros, quitar las promociones o reducir el tamaño de las próximas aperturas de tiendas para de esta forma reducir los costes. Se puede observar como su estrategia está funcionando ya que cuando llegó en el 2019 el margen operativo era del 4% y actualmente ya es superior al 6%.

Desde septiembre Lawrence Molloy es el nuevo CFO. Ha pertenecido a la junta directiva desde el año 2013. En la última conference call dice que ha cambiado su puesto debido a que le gusta mucho la compañía y que cree que tiene mucho futuro por delante.

Valoración

Para realizar la valoración, se va a proceder a la descripción de 3 posibles escenarios, contando en todos ello que en el año 2021 no habrá ningún crecimiento, para compensar así el elevado pico de 2020 en las ventas, debido a la crisis del COVID-19.

Pesimista. Según este escenario casi no se conseguiría construir nuevos supermercados por lo que su expansión prácticamente se llevaría a cabo a través del crecimiento en ventas de las tiendas ya instaladas. Se ha contado con que este crecimiento será únicamente del 3%. En este caso, y debido a que el exceso de los flujos de caja no lo tienen que utilizar para expandirse, se podría reducir la deuda y tener caja neta y a continuación, llevar a acabo un programa de recompra de acciones agresivo. De todas formas, este escenario se aleja mucho de la realidad de evolución de la empresa, siendo el más pesimista que podríamos encontrar, ya que la gran experiencia en el sector y los buenos resultados anteriores les respaldan. Personalmente, estimo un precio objetivo a 5 años de 50$, lo que produciría un 11% de retorno anual.

Realista. La expansión se lleva de acuerdo con lo explicado a lo largo de la tesis, por lo que lo más probable es que consigan cumplir estas expectativas. Los múltiplos que se han aplicado en este escenario son los que se adecúan a su perfil de crecimiento, que son los mismos que ha tenido de media en los años anteriores:

-PER de 18x

-EV/EBITDA de 11x

-EV/EBIT de 15x

De acuerdo con este escenario, el precio objetivo a 5 años sería de 80$ por acción con un crecimiento anualizado de aproximadamente el 22%.

Optimista. Se corresponde prácticamente con el escenario realista, pero aumentando el Margen EBIDTA del 7% al 8%, ya que en alguna presentación realizada por la empresa señalan que es uno de sus objetivos y habiendo quitado las promociones es algo que ya han conseguido. Con estos cambios y elevando muy poco los múltiplos, sale un precio objetivo a 5 años de 90$ por acción lo que supone un crecimiento anualizado de cerca del 25%.

Para estos 3 escenarios se ha partido de un precio actual de 30$ por acción, ya que la tesis la he actualizado a principios de enero, pero hace apenas dos meses cotizaba alrededor de 23$ que es cuando se ha realizado gran parte del trabajo y los retornos obtenidos a esos precios eran realmente muy elevados. Actualmente sigue contando con gran potencial de revalorización.

Conclusión

Como se ha podido observar a lo largo de toda la tesis, Sprouts Farmers Market se trata de una compañía con muy buen crecimiento pasado y presente, y con buenas perspectivas a futuro, la cual se encuentra por debajo de su valor actual, lo que hace que sea una buena oportunidad de inversión. Además de todo esto, forma parte de un sector defensivo y poco cíclico, ya que por mucho que se produzca una crisis, la gente necesitará seguir alimentándose.